Faire un don IFI

Transformez votre IFI en actions concrètes pour la santé

Faire un don IFI à la Fondation de l’AP-HP, c’est :

- Un don pour la recherche médicale

- Un don pour la prise en charge des patients

- Un don pour l’hôpital public

- Un don pour le combat contre les maladies

- Un don pour la santé de tous

Votre avantage fiscal IFI 2026

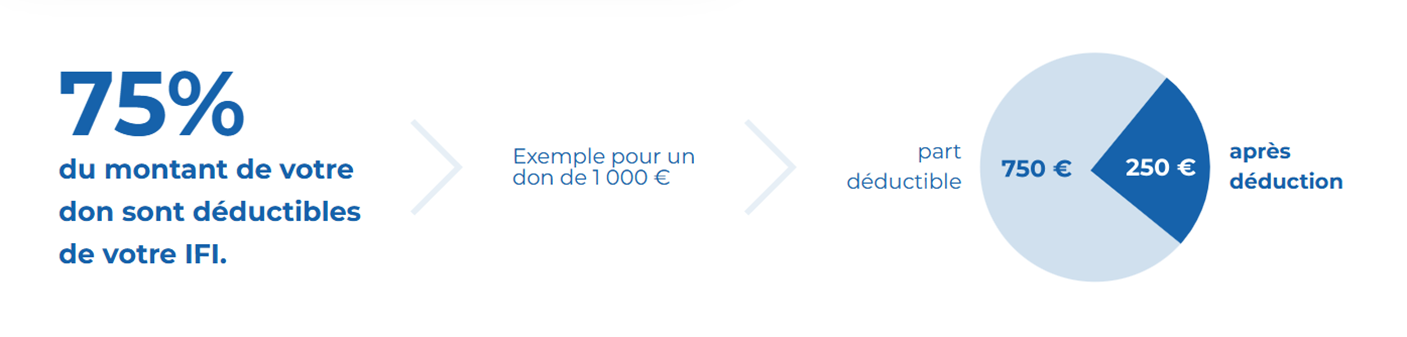

Si vous êtes redevable de l’Impôt sur la Fortune Immobilière (IFI), 75% de votre don à la Fondation de l’AP-HP est déductible de votre impôt, dans la limite de 50 000 € (soit un don de 66 667 €).

Calendrier fiscal : quand faire votre don ?

Pour bénéficier de la réduction fiscale, vous devez effectuer votre don avant la date limite des déclarations d’impôts 2026. Le calendrier 2026 n’a pas encore été communiqué par l’administration fiscale.

Mode de déclaration | Zone géographiques | Date limite (indicatif 2025) |

|---|---|---|

Papier | Tous départements | 20 mai |

En ligne | Département 01 à 19 | 22 mai |

En ligne | Département 20 à 54 | 28 mai |

En ligne | Départements 55 à 974 | 5 juin |

Pourquoi faire un don IFI à l’AP-HP ?

Il y a des progrès médicaux que seule une institution de l’envergure de l’AP-HP peut porter. Grâce à votre don, mettez votre impôt au service des patients et de la santé de demain.

- Qualité des soins : Au cœur de notre mission, nos équipes s’engagent chaque jour à offrir à nos patients une prise en charge humaine et un parcours de soin optimal.

- Excellence européenne : L’AP-HP est le premier groupe hospitalo-universitaire et centre de recherche clinique d’Europe (38 hôpitaux, 8 millions de patients par an).

- Recherche de pointe : Nos médecins-chercheurs mènent plus de la moitié de la recherche clinique faite en France pour trouver de nouveaux traitements.

- Innovation & IA : Nous possédons la plus grande base de données de santé d’Europe, un atout majeur au service de la recherche avec l’aide de l’intelligence artificielle.

- Formation : L’AP-HP joue un rôle important pour former les nouveaux médecins avec plus de 5 000 étudiants dans ses universités chaque année.

Grâce à votre don, mettez votre impôt au service des patients et de la santé de demain.

Comment faire un don déductible de l'IFI ?

Ou faire un don par chèque à l’ordre de la Fondation de l’AP-HP à l’adresse suivante :

Fondation de l’AP-HP

55 boulevard Diderot

CS 22305

75610 Paris Cedex 12

Les dons à la Fondation de l’AP-HP donnent droit à des réductions fiscales :

Besoin d'accompagnement ?

Votre contact privilégié :

Charlotte Guiot,

Responsable grands donateurs

07 43 30 88 92

charlotte.guiot-ext@aphp.fr

Vous n’êtes pas assujetti à l’IFI ?

Si vous êtes assujetti à l’impôt sur le revenu, vous pouvez tout de même agir :

de votre don est déductible de votre impôt

0

%

FAQ

L’impôt sur la fortune immobilière (IFI) porte uniquement sur le patrimoine immobilier. Il remplace l’impôt de solidarité sur la fortune (ISF) depuis 2018.

Vous êtes soumis à l’impôt sur la fortune immobilière (IFI) si sa valeur nette dépasse 1 300 000 €. Cela comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier.

L’impôt sur la fortune immobilière (IFI) pèse uniquement sur le patrimoine immobilier. Il remplace l’impôt de solidarité sur la fortune (ISF) depuis 2018.

Certains biens sont partiellement ou totalement exonérés. Certaines dettes peuvent être déduites de la valeur de votre patrimoine avant imposition. Nous vous présentons les règles applicables.

Vous êtes soumis à l’IFI lorsque la valeur nette imposable de votre patrimoine immobilier non professionnel est supérieure à 1 300 000 € au 1er janvier 2026.

Vous devez déclarer notamment les biens suivants :

- Biens immobiliers bâtis (à usage personnel ou mis en location) : maisons, appartements et leurs dépendances (garage, parking, cave…)

- Bâtiments classés monument historique

- Biens immobiliers en cours de construction au 1er janvier 2026

- Biens immobiliers non bâtis (terrains à bâtir, terres agricoles…)

- Biens immobiliers ou fractions de biens immobiliers représentés par des parts de sociétés immobilières

- Droits immobiliers (usufruit, droit d’usage ou d’habitation…)

- Parts ou actions détenues dans des sociétés ou organismes possédant des biens ou des droits immobiliers, à concurrence de la valeur des actifs immobiliers.

- Si votre domicile fiscal est en France : L’imposition concerne l’ensemble des biens immobiliers ou droits immobiliers, parts ou actions de sociétés immobilières détenus en France et à l’étranger du foyer.

- Si votre domicile fiscal est à l’étranger : Les biens suivants sont imposables : biens et droits immobiliers possédés en France détenus par votre foyer ; parts ou actions que vous ou votre foyer possédez dans des sociétés immobilières détenant de l’immobilier en France (et à l’étranger, à hauteur des biens et droits possédés en France).

Vous devez déclarer chaque bien soumis à l’IFI à sa valeur vénale réelle, c’est-à-dire le prix auquel il aurait pu être vendu sur le marché au 1er janvier de l’année d’imposition.

Vous pouvez estimer la valeur d’un bien immobilier en utilisant le service en ligne Patrim, accessible depuis votre espace personnel de télédéclarant :

Votre résidence principale fait l’objet d’un abattement de 30 % sur sa valeur au 1er janvier 2026.

Sous certaines conditions, des exonérations partielles ou totales sont prévues dans les cas suivants :

- Biens immobiliers utilisés pour votre activité professionnelle

- Bois et forêts sous engagement d’exploitation ou à usage professionnel

- Biens ruraux loués à long terme ou à usage professionnel (terrains agricoles, bâtiments et matériels d’exploitation)

- Logements loués meublés sous le régime fiscal du loueur en meublé professionnel.

L’IFI est calculé sur la valeur nette de votre patrimoine imposable au 1er janvier 2026, c’est-à-dire après déduction des dettes existantes à cette date, à condition de pouvoir les justifier.

Les dettes portent sur les biens qui constituent le patrimoine imposable au 1er janvier.

Si les biens immobiliers sont détenus par une société, les dettes de la société peuvent être déduites uniquement pour leur quote-part qui se rapporte aux biens immobiliers.

Il peut s’agir d’une dette portant sur les dépenses suivantes :

- Acquisition de biens ou droits immobiliers imposables (emprunts immobiliers)

- Travaux d’amélioration, de construction, de reconstruction ou d’agrandissement

- Acquisition des parts ou actions, à hauteur de la valeur des biens et droits immobiliers imposables

- Travaux d’entretien dus par le propriétaire, ou payés par le propriétaire pour le compte du locataire mais dont il n’a pu obtenir le remboursement au 31 décembre de l’année de départ du locataire

- Paiement des impôts dus pour les propriétés concernées (par exemple, taxe foncière ou droits de succession).

- En revanche, les impositions incombant à l’occupant ne sont pas déductibles (par exemple, taxe d’habitation).

La part de votre impôt correspondant aux revenus de vos biens immobiliers n’est pas non plus déductible (revenus fonciers par exemple).

Sous certaines conditions, des exonérations partielles ou totales sont prévues dans les cas suivants :

- Biens immobiliers utilisés pour votre activité professionnelle

- Bois et forêts sous engagement d’exploitation ou à usage professionnel

- Biens ruraux loués à long terme ou à usage professionnel (terrains agricoles, bâtiments et matériels d’exploitation)

- Logements loués meublés sous le régime fiscal du loueur en meublé professionnel.

Si vous êtes assujetti à l’IFI, vous devez remplir, en parallèle de votre déclaration d’impôts, le Formulaire n°2042-IFI – Déclaration d’impôt sur la fortune immobilière.

Le montant de votre don est à renseigner dans la case 9NC du formulaire : « Dons à des organismes d’intérêt général établis en France ».

Si vous ne disposez pas de revenus taxables à l’impôt sur le revenu, vous devez remplir la déclaration 2042-IFI-COV et la déclaration 2042-IFI.

Vous pouvez retrouver ces formulaires sur le site impots.gouv.fr > faire lien hypertexte vers la page Formulaire n°2042-IFI | impots.gouv.fr

Il n’est pas nécessaire de joindre votre reçu fiscal à la déclaration d’Impôt sur la Fortune Immobilière.

Il est cependant à conserver en cas de contrôle, il pourrait vous être demandé dans ce cas par l’administration fiscale.

Le calendrier 2026 n’a pas encore été communiqué par l’administration fiscale.

Voici les dates 2025, à titre indicatif :

La date limite pour la déclaration papier (en cas d’impossibilité à la faire en ligne) est fixée au 20 mai 2025.

Pour la déclaration en ligne :

Départements n°01 à 19 (zone 1) et non-résidents | Jeudi 22 mai 2025 à 23h59 |

Départements n°20 à 54 (zone 2) | Mercredi 28 mai 2025 à 23h59 |

Départements n°55 à 974 et 976 (zone 3) | Jeudi 5 juin 2025 à 23h59 |